Europe réarme après des décennies de désengagement: les secteurs qui en profitent

L’Europe a décidé de se défendre selon ses propres conditions, après des décennies où les budgets militaires n’étaient qu’un poste de dépenses que l’on rognait discrètement ou que l’on ignorait.

Le tournant a été l’invasion à grande échelle de l’Ukraine par la Russie en 2022, même si la prise de conscience mûrissait depuis des années. Les dépenses de défense de l’UE sont passées de 218 milliards d’euros en 2021 à quelque 381 milliards attendus en 2025, selon l’Agence européenne de défense, soit une hausse de 75 % en seulement quatre ans.

Les dépenses militaires mondiales ont atteint un record de 2 900 milliards de dollars cette année-là, l’Europe en étant le principal moteur, avec une hausse de 14 % à 864 milliards de dollars (742 milliards d’euros), selon le Stockholm International Peace Research Institute (SIPRI). L’Allemagne, pour la première fois depuis 1990, a dépassé l’objectif de 2 % du PIB fixé par l’OTAN, pour atteindre 2,3 %.

Puis la machinerie politique s’est mise en place pour inscrire ce tournant dans la durée. Le plan ReArm Europe de l’UE, officiellement baptisé Readiness 2030, vise à mobiliser 800 milliards d’euros d’investissements dans la défense, la Commission européenne levant jusqu’à 150 milliards d’euros sur les marchés de capitaux au moyen d’un nouvel instrument baptisé SAFE, pour Security Action for Europe.

La clause dérogatoire du pacte de stabilité et de croissance permet désormais aux États membres d’augmenter leurs dépenses de défense en dehors des règles budgétaires ordinaires. Selon la Commission, une hausse des budgets de défense équivalente à 1,5 % du PIB pourrait dégager près de 650 milliards d’euros de marge budgétaire sur quatre ans.

Alors que les principaux États membres de l’UE s’emploient à relancer une production d’armement jusque-là à la traîne, quelques secteurs industriels en récoltent déjà les fruits.

1. Industries manufacturières liées à la défense

Les grands groupes européens de l’armement – Rheinmetall, Leonardo, Saab et consorts – connaissent un essor qui aurait paru improbable il y a dix ans, à l’époque où les actions de la défense étaient jugées politiquement gênantes.

La seule capacité de production de munitions dans l’UE est passée d’environ 300 000 obus par an en 2022 à quelque 2 millions attendus d’ici fin 2025, un rythme d’expansion industrielle qui, selon le Financial Times et le service de réflexion du Parlement européen, dépasse par trois les taux de croissance en temps de paix.

En Allemagne, les commandes intérieures liées à l’industrie de défense ont augmenté de plus de 50 % fin 2025 par rapport à des niveaux déjà élevés après l’invasion.

La Commission européenne dirige désormais les financements vers l’extension des chaînes de production des grands groupes et la réduction des délais de livraison, qui atteignent aujourd’hui plusieurs années pour certains systèmes de défense aérienne.

Le problème structurel est que le marché européen de la défense n’a jamais été véritablement intégré : selon la Conférence de Munich sur la sécurité, seuls 9 % des marchés publics ont historiquement été attribués à des fournisseurs d’autres États membres, les entreprises nationales remportant plus des trois quarts du total.

C’est cette inefficacité que la nouvelle vague de dépenses entend corriger, avec un succès encore limité.

2. Drones

S’il est une technologie que l’Ukraine a gravée dans la pensée militaire européenne, c’est bien le drone. Peu coûteux, jetable, létal, il est produit à grande échelle par la Russie à un rythme que l’industrie européenne ne parvient pas encore à suivre.

La réponse a été rapide, et coûteuse. La France a engagé 8,5 milliards d’euros pour accroître ses stocks de munitions et de drones dans le cadre de sa loi de programmation militaire révisée, dont une hausse de 400 % des stocks de drones explosifs d’ici 2030.

En avril 2026, l’Allemagne et l’Ukraine ont signé un paquet de défense de 4 milliards d’euros comprenant des accords de production conjointe de drones, dans le cadre d’un effort plus large pour augmenter la fabrication européenne de systèmes autonomes.

L’UE a lancé début 2026 l’initiative européenne de défense contre les drones (EDDI), qui vise à mettre en place d’ici 2027 un bouclier anti-drones à 360 degrés, à plusieurs couches, couvrant l’ensemble des États membres.

L’entreprise allemande Quantum Systems, dont le drone Vector a été éprouvé au combat en Ukraine, s’impose comme l’un des principaux fabricants européens de systèmes ISR (renseignement, surveillance, reconnaissance), avec des revenus en forte croissance sur les segments militaire comme civil.

3. Cybersécurité

Le cyberespace est désormais reconnu comme un domaine de confrontation militaire, et les gouvernements européens ajustent leurs dépenses en conséquence, même si l’accent s’est déplacé de la simple « sécurité informatique » vers la protection des infrastructures critiques.

En 2025, l’UE a consacré 145,5 millions d’euros au renforcement de la cybersécurité des PME, des administrations publiques et des acteurs de la santé.

Le 20 janvier 2026, la Commission européenne a présenté un nouveau paquet législatif sur la cybersécurité, comprenant des modifications de la directive NIS2, afin de simplifier la mise en conformité et de renforcer la chaîne d’approvisionnement européenne en TIC face aux risques liés aux pays tiers.

La Banque européenne d’investissement cite explicitement la cybersécurité parmi ses priorités de financement en matière de défense et de sécurité. Les chiffres de marché sont considérables, même si les méthodologies diffèrent selon les cabinets d’études.

Les revenus de la cybersécurité en Europe ont progressé de 10 % sur un an en avril 2026, selon les données Panel Europe de CONTEXT, la gestion des identités et des accès – le segment le plus directement lié à la protection des systèmes sensibles des administrations et des armées – affichant une croissance de 18 %.

Le caractère dual de ces investissements – utiles à la fois au civil et au militaire – fait que les dépenses de défense tirent vers le haut l’ensemble du marché de la sécurité numérique.

4. Métaux industriels

La logique est simple : le matériel militaire est lourd, et il est fait de métal. Navires, véhicules blindés, systèmes d’artillerie, lance-missiles : tous sont extrêmement consommateurs de métaux, à la différence des contrats logiciels ou des prestations de conseil.

Goldman estime qu’environ 40 % de la hausse des dépenses de défense en Europe iront à l’achat d’équipements fortement consommateurs de métaux, soit environ le double de la norme habituelle de l’OTAN, fixée à 20 %.

L’effet d’ensemble est significatif. Goldman prévoit que le réarmement européen fera grimper de 6 % la demande globale de métaux industriels dans la région d’ici 2027, une hausse marquante alors que la défense ne représentait qu’environ 2 % de la consommation de métaux en Europe en 2023.

À l’échelle mondiale, la banque estime que ce surcroît de demande lié à la défense pourrait ajouter 0,9 % à la demande de cuivre, 1,3 % à celle de nickel et 0,4 % à celle d’acier. Le cuivre, présent dans presque tous les systèmes militaires – véhicules, armements, câblage, infrastructures électriques, communications – apparaît comme le grand bénéficiaire.

Dans ses perspectives sectorielles 2026 pour l’UE, ING cite également la production d’armement intensive en métaux comme l’un des principaux moteurs de croissance de l’industrie manufacturière, aux côtés de l’intelligence artificielle et des infrastructures d’électrification.

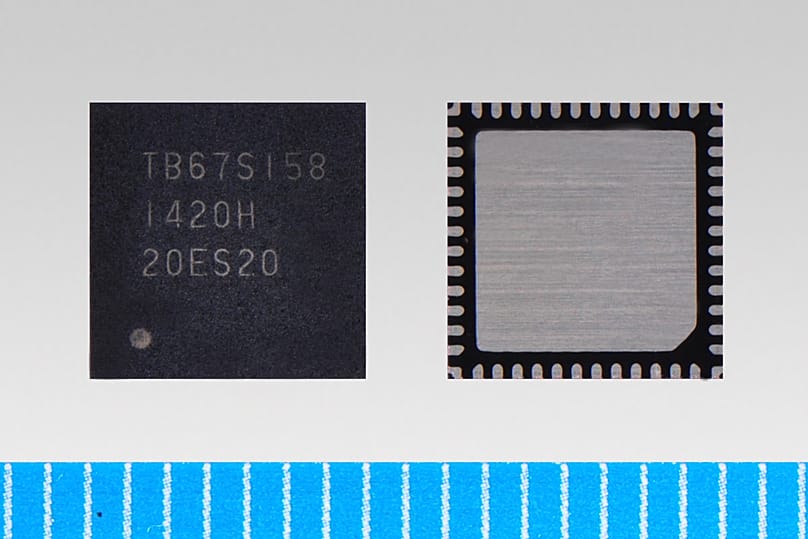

5. Semi-conducteurs

C’est peut-être l’élément le plus embarrassant de cette liste, car le boom s’explique en partie par la prise de conscience, en Europe, de sa vulnérabilité face aux ruptures dans les chaînes d’approvisionnement en semi-conducteurs.

Les plateformes de défense modernes – des systèmes de guidage de missiles aux architectures ISR et aux communications chiffrées – reposent sur des processeurs sophistiqués et sécurisés que l’Europe ne produit guère elle-même.

Pendant des décennies, le continent s’est appuyé sur des fournisseurs américains pour les puces de qualité militaire, tout en externalisant la fabrication vers des fonderies asiatiques. Une chaîne d’approvisionnement efficace en temps de paix, mais fragile en cas de crise.

Le programme européen d’industrie de défense (EDIP), un mécanisme d’achats transfrontaliers de 1,5 milliard d’euros lancé en 2026, s’attaque directement à ce problème, avec des fonds spécifiquement réservés aux semi-conducteurs en nitrure de gallium utilisés dans les radars et les systèmes de guerre électronique, selon le CEPA.

Le directeur de l’Agence européenne de défense a averti que la base industrielle de défense du continent restait fragmentée et dépendante de micro-électroniques non européennes.

Comme le souligne la revue Global Policy, la position structurelle de l’Europe dans l’écosystème mondial des semi-conducteurs lui confère un certain levier, mais transformer cet atout en une production souveraine de puces de qualité militaire relève d’un projet de plus long terme.