Espagne: sept sur dix jugent l’achat à crédit plus rentable que la location, alors que la peur d’une nouvelle bulle grandit et que la loi sur le logement échoue

La flambée étouffante des loyers provoque un changement structurel dans la psychologie du marché résidentiel espagnol. Avec des loyers mensuels qui atteignent systématiquement des niveaux historiques, l'opinion des citoyens se cristallise dans une direction claire : sept particuliers sur dix (71 %) estiment qu'aux niveaux actuels il est économiquement plus avantageux de payer une mensualité de crédit immobilier que d'assumer un loyer.

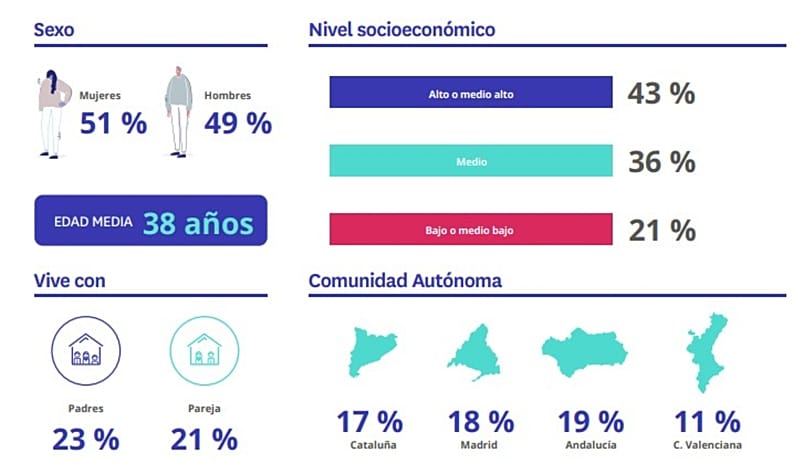

C'est la principale conclusion du rapport Radiographie du marché du logement en 2026 (source en espagnol), réalisé par Fotocasa Research. Les données reflètent le niveau de consensus le plus élevé de toute l'étude (avec une note moyenne de 7,6 sur 10) et montrent une légère hausse par rapport au premier semestre 2025, lorsque cette affirmation était partagée par 70 % des personnes actives sur le marché.

La propriété, refuge face au déséquilibre du marché locatif

L'analyse montre que la préférence pour l'achat ne relève pas uniquement d'un désir culturel, mais s'apparente à une réponse de survie financière face à l'envolée des loyers.

« Même si l'accès à la propriété reste compliqué en raison du manque d'épargne et du prix d'achat élevé, de plus en plus de personnes estiment que, si elles ont la capacité de franchir le pas, rembourser un crédit immobilier est une option plus rentable que consacrer un loyer mensuel à une location qui ne cesse de renchérir. Cette perception reflète l'énorme déséquilibre que connaît actuellement le marché de la location », explique María Matos, directrice des études et porte-parole de Fotocasa.

Cet environnement a renforcé d'autres indicateurs traditionnels du marché espagnol :

- Placement sûr : 68 % des personnes interrogées estiment que l'achat d'un bien immobilier reste un bon investissement (note moyenne de 7,2 sur 10).

- L'attachement à la propriété : 68 % supplémentaires déclarent que le fait de posséder son logement demeure un sentiment très ancré dans la société espagnole. Cette conviction a toutefois perdu de sa force par rapport au premier semestre 2025, lorsque le soutien atteignait 72 %.

- Le logement comme héritage : 59 % des particuliers continuent de considérer qu'une maison est le meilleur héritage que l'on puisse laisser à ses enfants, un indicateur en léger recul face aux 61 % de l'année précédente.

Le spectre d'une nouvelle bulle immobilière gagne du terrain

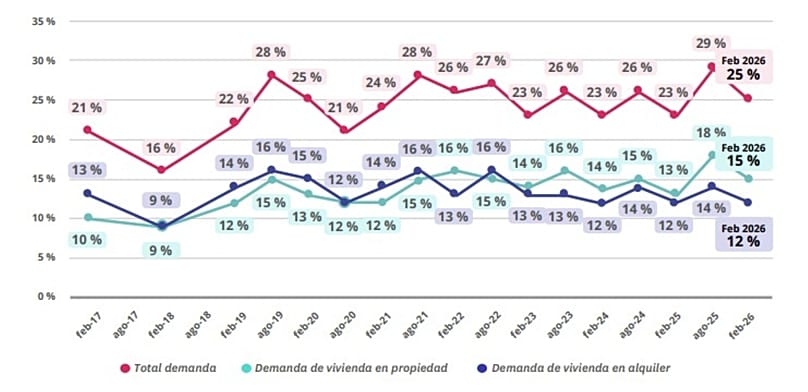

L'envers de cette préférence pour l'achat, c'est la peur. La rapidité à laquelle augmentent les prix à l'achat comme les loyers a ravivé les inquiétudes des citoyens. 56 % des personnes interrogées craignent que le marché ne se dirige vers une nouvelle bulle immobilière, soit une progression de deux points de pourcentage par rapport aux 54 % enregistrés en 2025.

De son côté, la perception culturelle de la location reste figée dans le pessimisme. La moitié des particuliers actifs (50 %) continue de considérer que vivre en location, c'est « jeter l'argent par les fenêtres », un pourcentage identique à celui de l'an dernier. En conséquence, l'attente d'une convergence de l'Espagne vers le modèle européen de la location recule : l'idée que le marché évoluera vers un poids plus important de la location par rapport à la propriété tombe à 40 % (contre 41 % en 2025).

La loi sur le logement ne convainc pas le marché immobilier

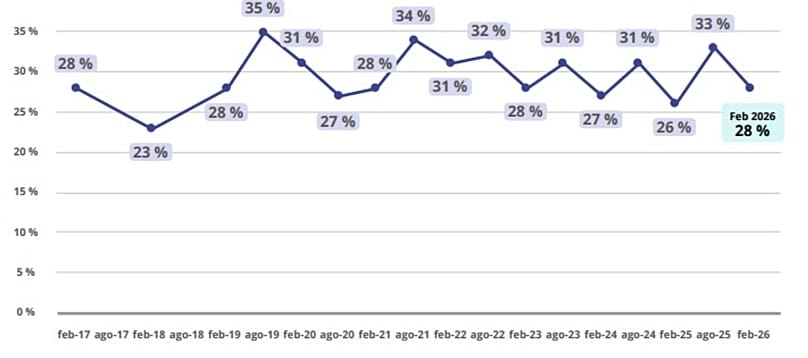

Le rapport met également une nouvelle fois en lumière le désaveu généralisé de la population vis-à-vis de la réglementation actuelle. L'appréciation de la loi sur le logement reste solidement ancrée en territoire négatif. Bien que le pourcentage de particuliers qui l'approuvent ait timidement augmenté de 27 % à 28 % au cours de la dernière année, la note moyenne reste figée à 4,7 sur 10.

Un facteur macroéconomique à prendre en compte

Il est essentiel de contextualiser cette photographie du marché : l'enquête de Fotocasa a été réalisée en février 2026. Les réponses des citoyens reflètent donc l'impact de la période 2023-2025, marquée par une détente progressive des taux d'intérêt qui a rendu les crédits hypothécaires moins coûteux, conjuguée à une hausse parallèle des loyers.

Le récent relèvement des taux d'intérêt décidé par la Banque centrale européenne (BCE) au mois de juin dernier ajoute une nouvelle variable d'incertitude. L'impact de ce durcissement du crédit immobilier sur la perception de la rentabilité par les citoyens devra être analysé dans les prochains rapports du secteur.